副業はいくらから確定申告が必要?サラリーマンの副業納税マニュアル

-

高柳政道2022.10.9

-

Twitter

Twitter シェア

シェア LINE

LINE

副業を始めるときに心配な問題といえば「確定申告が難しそう、大変そう」ということではないでしょうか。所得税や控除など、聞き慣れない単語もたくさん出てくるので、苦手意識を持っている方も多いと思います。

そこで今回の記事では、副業でどのような場合に確定申告が必要になるのかを説明し、確定申告の手順と注意点などをご紹介します。副業を始めたい方、すでに始めていてこれから確定申告しないといけない方はぜひ参考にしてみてください。

副業でも確定申告は必要

副業をしていると確定申告をしなければならない場合があります。確定申告とは、1年間の所得(売上から経費を引いたもの)にかかる税金を申告し、納めるまでの手続きのことです。

1月1日〜12月31日の1年間に発生した所得と納める税額を計算し、原則、翌年の2月16日〜3月15日に税務署に申告し納税します。所得が給料のみであれば、ほとんどの場合、会社が年末調整をするので確定申告は必要ありません。

しかし、副業で得た所得がある一定額以上になると、支払うべき税金を自分で計算し、確定申告をおこなう必要があります。確定申告が必要であるにもかかわらず申告しなかった場合、たとえ申告義務を知らなかったとしても、ペナルティが科されます。

副業をするのであれば、確定申告のことをしっかり理解しておきましょう。

会社員が副業で確定申告しないとどうなる?

副業で得た所得に対して確定申告をしなければならないのに申告しなかった場合、前述したようにペナルティが科されることがあります。ペナルティには2つの種類があります。

1つ目は、申告が3月15日の期限後になったことへの罰金の意味合いがある「無申告加算税」です。以下の割合を納付税額に掛けた金額を支払うことになります。

税務署の調査を受ける前に自主的に期限後申告をした場合は5%に軽減されますが、条件次第ではさらに高い税率になる可能性があるため注意が必要です。平成29年1月1日以後に法定申告期限が到来するものについて調査の事前通知の後に確定申告をした場合、50万円までは10パーセント、50万円を超える部分は15パーセントの割合を乗じた金額になります。

ただし、期限後申告であっても、故意ではないと判断された場合や悪質性がないと判断された場合には、無申告加算税を課されないことがあります。

具体的には以下の条件です。

そしてペナルティの2つ目は、利息に相当する「延滞税」です。以下のような場合に延滞税が発生します。

原則、法定納期限翌日から納付日までの日数に応じた延滞税が、年7.3%~14.6%(目安)の割合で自動的に課されます。延滞税の割合は、発生した期間と日数によって計算方法が変わります。

延滞税の割合は、「納期限の翌日から2ヶ月を経過する日まで」と「納期限の翌日から2ヶ月を経過した日以後」で異なります。

・納期限の翌日から2ヶ月を経過する日まで

原則として7.3%ですが、令和3年1月1日以降の期間は「年7.3%」「延滞税特例基準割合+1%」のいずれか低いほうの割合です。

・納期限の翌日から2ヶ月を経過した日以後

原則として14.6%ですが、令和3年1月1日以降の期間は「年14.6%」「延滞税特例基準割合+7.3%」のいずれか低いほうの割合です。

納付すべき本税の額 × 延滞税の割合 × 延滞期間=延滞税額という形で算出されます。

副業の確定申告はいくらから?

副業の収入がどれくらいあったら、確定申告が必要になるのでしょうか。申告が必要なケースだけではなく、必要がなくてもしたほうが良いケースもご紹介します。

副業の所得が20万を超えたら確定申告が必要

副業では、年間20万円以上の所得があると、確定申告をする必要があります。所得とは収入(売上)から経費を引いた差額のことですが、パートやアルバイトによる給与所得で経費は認められません。

※所得税は副業の所得20万円以下なら確定申告不要ですが、このルールは所得税のみ対象です。住民税は副業の収入額に関係なく、副業が赤字でない限りは申請が必要です。申告せずにいると、本来の住民税額に加えて延滞金が加算される場合があるため注意しましょう。

一方、所得税で確定申告をした場合には、その内容が市区町村に通達されるので、住民税の申告は不要です。

<副業がアルバイトやパートの場合>

副業でアルバイトやパートによる給与所得がある場合、年末調整がおこなわれなかった給与の収入金額(源泉徴収される前の金額)が年間20万円を超えると確定申告が必要になります。

<副業が事業や不動産などの場合>

事業や不動産による所得がある場合も、年間20万円を超える所得があれば確定申告が必要です。この場合、アルバイトと違って収入ではなく、収入から経費を引いた所得が20万円を超えるかどうかが焦点です。

<副業が給与所得+事業所得など複数ある場合>

副業が給与所得や事業所得など複数ある場合は、年末調整されなかった給与の収入と事業所得の合計金額が、年間20万円を超えると確定申告が必要になります。

所得20万以下で確定申告が必要なケースもある

副業の所得が20万円以下でも、確定申告が必要なケースもあります。

年間の給与が2,000万円を超えている人は、年末調整をおこなわないことになっているため自分で確定申告をしなければなりません。

また、副業の所得が年間20万円以下でも、雑損控除や医療費控除などの控除を受けるためには確定申告が必要です。確定申告によって控除が適用されると、払った税金の一部が戻ってきます。

報酬が源泉徴収されている場合とは、副業の報酬が源泉徴収後の金額で支払われている場合です。源泉徴収とは、取引先が報酬額の10.21%(100万円以下の場合の税率)を報酬から差し引いて、国に税金を納める制度です。

しかし源泉徴収の税額は経費を引く前の金額を元に計算しているため、経費を差し引いた所得と納めている税金に差額が生まれます。その差額を確定申告で、納め過ぎた税金として取り戻すことができます。

その他確定申告が必要なケース

最近人気のあるフリマアプリでは、売るものによってその収入の確定申告が必要かどうか判断がわかれます。

国税庁のホームページでは「生活用動産」と呼ばれる、生活に必要な洋服や靴、家具、自転車などの不用品を譲渡して所得を得ても、課税対象にならないとしています。そのため、生活用動産にあたるものを売って得た収入は確定申告の必要はありません。

ただし、生活用動産にあたるものであっても、それを継続的に販売して利益を得る場合は営利目的と判断され、課税の対象です。生活用動産が非課税になるのは、「一過性のもの」に限ります。

また不用品であっても、1個または1組の価格が30万円以上の値が付く貴金属や宝石、書画、骨とうなどを売却して得た収入は課税対象になり、確定申告が必要になるので注意しましょう。

営利を目的としてハンドメイド作品や農産品、本を売りに出して得た収入も課税対象になります。経費を差し引いて、所得が年間20万円を超えるなら確定申告が必要です。

副業で確定申告が必要な所得の種類

副業で確定申告が必要な所得には、8つの種類があります。

<①事業所得>

事業所得とは、卸売業や飲食店業、製造業などのいわゆる営業、医師、弁護士、漁業、農業などから生ずる所得のことです。

<②不動産所得>

不動産所得とは、土地や建物などの不動産の貸付け、地上権といった不動産の上に存する権利の設定や貸付け、船舶や航空機の貸付けのうち、事業所得または譲渡所得に該当するものを除いたものを指します。

<③利子所得>

利子所得とは、国外にて支払われる預金等の利子といった国内での源泉徴収がされないもの、または同族会社が発行した社債の利子で、その同族会社の判定の基礎になった株主等が支払いを受けるものなどによる所得のことです。

<④配当所得>

配当所得とは、株主や出資者が法人から受ける剰余金や利益の配当、基金利息、剰余金の分配、投資法人からの金銭の分配、投資信託(公社債投資信託、公募公社債等運用投資信託以外)、特定受益証券発行信託の収益の分配などに係る所得のことです。

<⑤給与所得>

給与所得とは俸給、給料、賃金、賞与、歳費など給与にかかわる所得です。

<⑥雑所得(公的年金等、業務、その他)>

雑所得とは、9つの所得(利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一時所得)に当たらない所得です。公的年金等、非営業用貸金の利子、副業に関する所得などがあります。

公的年金等の雑所得とは、国民年金や厚生年金、恩給、確定給付企業年金、確定拠出年金、一定の外国年金などの所得になります。副業にかかわる雑所得とは、原稿料や講演料又はシェアリングエコノミーなどの副収入による所得になります。

その他の雑所得は、生命保険の年金(個人年金保険)、暗号資産取引、互助年金といった所得が該当します。

<⑦総合譲渡所得>

総合譲渡所得とは、土地や建物、株式等、ゴルフ会員権、金地金といった資産の譲渡により生じた所得のことです。資産の取得から譲渡するまでの保有期間によって、短期・長期に区分されます。

<⑧一時所得>

一時所得とは、臨時・偶発的なもので対価性のない賞金や懸賞当せん金、競馬や競輪の払戻金、生命保険の一時金や損害保険の満期返戻金などになります。

サラリーマン必見!副業の確定申告の手順

次に、副業で確定申告をしなければならないときのために、申告の手順をわかりやすく解説します。

準備:副業の確定申告に必要な書類

確定申告のために、準備しておきたい書類があります。以下の書類がそろっているか確認しましょう。

源泉徴収票とは、1年間の収入と納付した所得税額を記載した書類のことで、勤務している会社から配布されるものです。

収支内訳書とは1年間の売上や経費の内訳、減価償却の計算などをまとめたもので、最終的な所得金額がわかる書類です。経費の領収書を保存し、内訳を記録しておかないといけません。

支払調書とは、主に企業がフリーランスに業務を発注したときに、年間で支払った報酬額や源泉徴収税額を集計した書類のことです。業務依頼のあった企業に発行をお願いして、取り寄せましょう。

副業の収入を証明する書類とは、売上が振り込まれる銀行口座の通帳や支払い明細書などです。

準備:提出方法と作成方法の選択

確定申告には、規定の書類に記入し税務署に直接提出する方法、郵送して提出する方法、そしてインターネットから申告する方法があります。インターネットでの申告は、入力すれば自動で税額が計算されるため便利なのでおすすめです。

インターネットからの申告は、e-Taxからおこないます。マイナンバーカードを使うか、ID・パスワードを設定して申告をおこないます。国税庁のホームページにアクセスして申告できます。

マイナンバーカードを利用して初めて申告する場合は、マイナンバーカードとICカードリーダライタまたはマイナンバーカード対応のスマートフォンの用意とセットアップが必要になります。

ID・パスワードを初めて設定する場合は、以下の2つの方法から設定できます。

①税務署で対面による本人確認をおこなったあと、e-TaxのID(利用者識別番号)とパスワード(暗証番号)を発行する

➁WEBからID・パスワード方式の届出を作成・送信する

手順:①給与所得を入力する

国税庁ホームページにアクセスし、申告する年の確定申告特集ページから「令和〇年分確定申告書等作成コーナー」を開きます。

「作成開始」から、税務署への提出方法を選択し、作成する申告等の選択で「所得税」を選択します。マイナポータルを初めて利用するなら、手順に従って登録情報の確認などをおこなってください。確定申告書等作成コーナー入力マニュアルで登録の流れを確認できます。

以下の画像の「収入金額・所得金額の入力」の画面まで進みます。「給与所得」に給与所得の源泉徴収票の「給与支払額」や「源泉徴収税額」などを入力していきます。

出典:国税庁ホームページ確定申告書等作成コーナー入力マニュアル

年末調整済みの源泉徴収票と年末調整済みでない源泉徴収票を区分し、各画面の案内にしたがって源泉徴収票の内容を入力します。

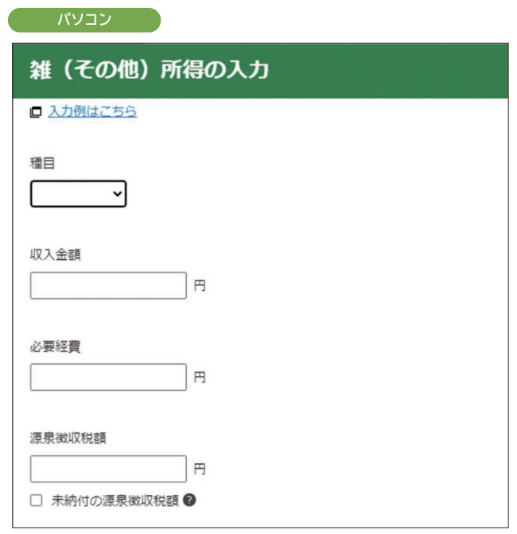

手順:②雑所得を入力する

副業による所得は、雑所得の「業務に係る雑所得、その他の雑所得」に入力します。種目欄をプルダウンから選びましょう。該当の種目がない場合は「その他」を選択し、種目を入力します。

出典:国税庁ホームページ確定申告書等作成コーナー入力マニュアル

種目欄で原稿料・講演料・印税・放送出演料・暗号資産・その他のいずれかを選択すると、「業務に該当しますか」と表示されます。その質問に回答すると、以下のように区分されます。この場合の業務とは、営利目的の継続的な活動を指します。

● 業務に該当する場合:「業務に係る雑所得」

● 業務に該当しない場合:「その他の雑所得」

ほかにも譲渡所得や一時所得に該当する所得などがあれば入力します。各所得の画面にて⼊⼒された内容に基づいて、所得⾦額の合計が⾃動計算されます。

手順:③計算結果を確認する

所得を入力した後は、医療控除や寄附金控除を必要に応じて入力します。その内容に基づき、税額が自動で計算されます。計算結果を確認し、申告書を「印刷して書面提出」か「e-Taxで提出」を選んで提出します。

副業は青色申告と白色申告どちらでするべき?

確定申告には「青色申告」と「白色申告」があります。青色申告は特別控除が最大65万円適用され、税制上の優遇措置も多いためおすすめですが、白色申告でおこなっても良い場合があります。

それぞれどのような場合に利用するのが良いかご紹介します。

青色申告が良いケース

家族への給与が発生する場合

青色申告には「青色事業専従者給与」の規定があり、生計を同一にする家族への給与の全額を経費にできます。白色申告では控除額に上限がありますが、青色申告では上限が設定されていません。

また、青色申告に上限はないものの、その届出書に記載された金額の範囲内で、かつ「青色事業専従者給与の額は、労務の対価として相当であると認められる金額」でなければなりません。

参考:No.2075 青色事業専従者給与と事業専従者控除|国税庁

ただし、青色事業専従者給与を申告するなら、事前に税務署へ「青色事業専従者給与に関する届出書」を提出する必要があります。

赤字がある場合

青色申告では赤字を3年間繰り越すことができます。1年目で所得と通算して控除しきれなかった赤字金額を2年目の所得から控除し所得税の還付を受ける、という流れを3年目まで続けられます。

前年も青色申告をおこなっていれば、今年の損失額を前年の所得金額に繰り戻して、所得税の還付を受けることも可能です。赤字を繰り越せることで、最初の3年間は税金の負担を軽くすることができます。

仕事場が自宅の場合

仕事場が自宅の方の場合、電気代や通信代を事業とプライベートで共有する部分が出てきます。共有しているものの費用は「家事按分」制度で経費にすることができます。

家事按分は白色申告にもありますが、「業務での使用割合が50%以上」もしくは「プライベートと業務の使用割合が明確に区別できる」場合、と厳しい条件があります。

参考:〔家事関連費(第1号関係)〕|国税庁

一方の青色申告では、所得税法第96条第2号に以下のように書かれており、明確にできるなら経費計上が認められています。

青色申告書を提出することにつき税務署長の承認を受けている居住者に係る家事上の経費に関連する経費のうち、取引の記録等に基づいて、不動産所得、事業所得又は山林所得を生ずべき業務の遂行上直接必要であつたことが明らかにされる部分の金額に相当する経費

引用:所得税法施行令 | e-Gov法令検索

白色申告が良いケース

面倒な帳簿付けをしたくない場合

青色申告は複式帳簿といって、複雑な帳簿付けが必要になりますが、白色申告の場合は家計簿を付けられるなら問題のない帳簿です。事業の「収入」と「必要経費」を記録しておくだけで良く、複式簿記の帳簿や青色申告決算書などは必要ありません。1日の売上を一括記入しても良いなど簡単に付けられます。

ただし、以前は収入300万円未満なら記帳や帳簿の保存はしなくても問題ありませんでしたが、現在は記帳や帳簿の保存が義務化されているため、残しておかなくてはなりません。

副業の収入が年間20万円以下で、その報酬が源泉徴収されている場合

副業による所得が年間20万円を超えていなくても、報酬に源泉徴収されているものがある場合は確定申告をすれば払い過ぎた税金が戻ってきます。

副業の収入が年間20万円以下で、源泉徴収税還付のために確定申告をするだけなら、白色申告で十分です。

青色申告の開始手続きを忘れてしまった場合

青色申告の承認を受けるためには、開業から2ヶ月以内に所管の税務署へ申請手続きをおこなわなければなりません。青色申告の申請をしていなければ、その年の確定申告は白色申告で申請することになります。

会社員が副業で確定申告をする際の注意点

会社員が副業で確定申告をする際の注意点を3つご紹介します。

確定申告がきちんとできていないと、本業の会社にバレる危険性もあるので気を付けましょう。それぞれ詳しく解説します。

確定申告で副業がバレる可能性もある

確定申告で会社に副業がバレると考えるかもしれませんが、会社にバレる大きな要因は住民税額の変化です。通常、給与所得者の住民税は、各市町村から勤務先の会社に金額が通知されるとともに納付書が送られ、会社が給与から天引きして支払います。

住民税の額が給料に見合っていないとき、会社は副業を疑います。

住民税を支払う方法は、会社から天引きされる特別徴収と納税者本人が納付書を使って納める普通徴収の2つがあります。確定申告書第2表の「住民税に関する事項」で「自分で納付(普通徴収)」を選択すると普通徴収を選ぶことが可能です。普通徴収にすれば住民税額のせいで会社に副業がバレることはありません

ただ自治体としては、個人から収集するより、企業から集めるほうがより確実に徴収できるため、普通徴収への切り替えには難色を示すところもあるようです。切り替えの手続きやルールは市町村によって異なりますので、直接確認すると良いでしょう。

しかし上手く切り替えられたとしても、それまで天引きだったものが突然切り替わるので、経理担当者に怪しまれる可能性はあります。

本業と副業の所得を合わせて申告しなければならない

副業の確定申告だからと、副業による所得のみを記載して申告しようとする人がいますが、これは間違いです。

本業の確定申告は、会社で年末調整がおこなわれるため必要ないと前述しました。しかし、確定申告には本業の給与所得と副業の所得、本業の年末調整で適用された所得控除を、まとめて申告しなければいけないことを知っておいてください。

所得税は、年間の対象になるすべての所得を加算した合計金額に対して課税される総合課税制度です。超過累進税率が採用されているため、所得の合計金額によって税率が決まります。

本業の所得を記入しないと、本来の税率が決まらないので、税務署から注意を受けることになります。確定申告をやり直すと過少申告加算税や重加算税、延滞税などのペナルティの対象になる可能性もあります。

また、ペナルティがきっかけで副業がバレてしまうこともあるので、注意しましょう。

消費税の確定申告の有無を確認する

消費税の課税事業者であれば、副業でも納税義務があります。課税事業者とは、消費税を納付する義務がある法人または個人事業主のことで、企業だけではなく該当すれば個人でも納める必要があります。

特定期間における事業の課税売上高(消費税が課税される売上高)が、1,000万円以下ならば免税事業者として消費税は免除されます。しかし、課税売上高が1,000万円を超える場合は納税しなければなりません。

また、課税事業者に該当する場合は、みずから「消費税課税事業者届出書」を税務署に提出する必要があります。確定申告の際は、所得税だけではなく消費税にも注意しましょう。

控除がある場合の確定申告

副業による所得が20万円以下の場合でも、所得控除を受けるためには確定申告をおこなう必要があります。

医療費控除、雑損控除、寄附金控除

会社に勤めている場合、会社が年末調整をおこなうため、基本的に確定申告は不要です。しかし、所得控除のうち、医療費控除・雑損控除・寄附金控除は、確定申告をしなければ適用されないため、副業収入が20万円以下でも確定申告が必要になります。

医療費控除は、医療費が一定金額を超えた場合に適用されるものです。セルフメディケーション税制も確定申告で申告しますが、これは特定の医薬品の購入費が12,000円を超える場合に適用されます。この両者はどちらかしか申請できません。

雑損控除は、災害や盗難、横領によって住宅や家財などに損害を受けた場合に適用されます。

寄附金控除は国や地方公共団体、特定公益増進法人などに対し寄附した場合に適用されます。特に人気のふるさと納税も寄附金控除の対象ですが、ふるさと納税の注意点は次に詳しく解説します。

ふるさと納税がある場合は注意

ふるさと納税は、地域への応援の意味を込めて好きな自治体へ寄附することです。ふるさと納税として送った寄附金は、限度内であれば寄附した額から2,000円を引いた金額が、住民税と所得税から控除されます。

ふるさと納税では「ふるさと納税ワンストップ特例制度」といって、自治体に申請書を送れば、確定申告をせずともふるさと納税の寄附金控除を受けられる制度があります。この特例制度を利用できる条件は、確定申告の不要な給与所得者等であり、ふるさと納税先の自治体数が5団体以内であることです。

しかし、この特例制度に申請を出していても、確定申告をすれば自動で無効になります。副業で20万円以上の所得がある方や控除を受けるために確定申告をおこなう方は、ふるさと納税の控除も一緒に申告しなければならなくなるので注意してください。

副業で稼いだら確定申告を

副業で20万円を超える所得を稼いだら、確定申告が必要になります。確定申告をしなければならない収入があるのに怠った場合は、ペナルティが待っています。

はじめのうちは慣れないので、煩わしいと感じてしまうかもしれません。しかし、確定申告について知っておいて損はないので、副業をきっかけに学んでみてはいかがでしょうか。