会社員でもできる節税方法3選を紹介!払いすぎた税金を取り戻そう

-

タスマガジン編集部2022.9.16

-

Twitter

Twitter シェア

シェア LINE

LINE

この記事では、会社員でもできる節税の方法をご紹介します。会社員の所得はガラス張りとも言われるように、節税がしにくいと言われています。しかし、会社員でも簡単にできる節税方法もあるのです。どれも大きな手間をかけずに節税効果が高いものですので、ぜひお試しください。

会社員ができる節税方法3選

会社員でもできる節税はあるのでしょうか?会社員にもできる節税方法の代表的な3つ、ふるさと納税、iDeCo、扶養控除について解説します。賢く節税をして、払いすぎた税金を取り戻しましょう。

ふるさと納税

ふるさと納税とは、故郷など縁のある自治体や応援する自治体に寄付をすると税制上優遇される制度です。寄付金のうち、2千円を超えた金額が控除されます。

寄付を行うと、お礼の品としてその地域の特産品などのお得な特典がもらえる場合も。例えば、特産のお米や麺類、果物、お肉、野菜などです。高価なブランド肉や家電製品などもお礼の品として受け取れるかもしれません。

会社員なら「ワンストップ特例制度」を利用すれば、ふるさと納税の寄付後に自治体に書類を郵送するだけで個別の確定申告は不要になるため、さらに手軽です。

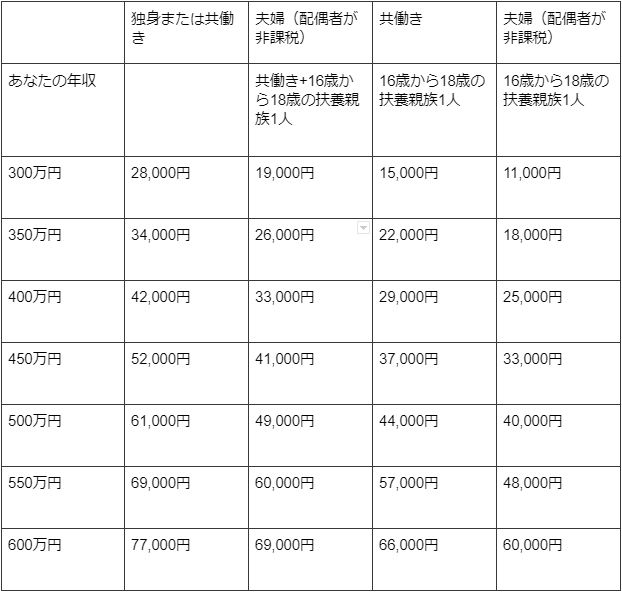

寄付の上限一覧表

ふるさと納税がいくらまでできるか、早見表を用意しました。ふるさと納税のポータルサイトなどで詳細なシミュレーションも可能ですが、ざっくり自分がいくらまでふるさと納税ができるか知りましょう。

※社会保険料控除額は、給与収入の15%で計算

寄付の上限額目安がわかれば、どの自治体に寄付をするか選びやすくなりますね。

ふるさと納税の注意点

ふるさと納税には注意しなければならない点があります。収入に応じて寄付控除がされる金額が決まっているのです。年末調整の書類などを確認することで、寄付の上限額がわかります。

年収がその年によって大きく変わる人も注意が必要です。ふるさと納税は、寄附をする年の年収をもとに計算して金額を決めます。

例えば、昨年年収400万だった人が控除の限度額いっぱいに寄付して、その年の年収が350万円に落ちた場合、控除が受けられない部分が出てしまうかもしれません。

寄付する年の年収がだいたいいくらくらいになりそうかを考えながら寄付をすると、損のないふるさと納税ができます。

iDeCo(イデコ)

iDeCo(個人型確定拠出年金)とは自分で積み立てられる私的年金の制度です。税金も優遇されるので会社員におすすめできる節税の方法といわれています。公的年金とは違い、自己責任で運用することも可能です。

iDeCoのメリットとは

iDeCoの一番のメリットは、積み立てた金額が全額控除できるということです。例えば、年収500万円で配偶者が非課税の人がiDeCoの制度を使って毎月2万円ずつ積み立てた場合、24万円所得控除ができるため、年間4万円以上の税金が還付されます。

iDeCoの注意点

節税のメリットが大きいiDeCoですが、注意しなくてはならない点もあります。代表的なもの3つをご紹介しますので参考にしてください。

60歳まで原則引き出せない

iDeCoで積み立てたお金は、原則60歳になるまで引き出すことができません。あくまでも、余裕資金を老後のための積み立てる制度と考えたほうがよさそうです。

死亡した場合や障害者となった場合など、60歳前に引き出せるごく一部の例外はありますが、条件はかなり厳しいとされています。

年金受け取りにすると国民年金の支給額が減る可能性がある

iDeCoは60歳になると全てを受け取るか、年金として受け取るか、両方を組み合わせるか選ぶことができます。

年金として受け取ると、その分も所得とみなされ、国民年金の支給額が減額されてしまう場合があります。年収によって有利な方法が変わりますので、受け取りの年齢60歳が近くなったら、どの受け取り方を選べばお得になるか専門家に相談すると良いでしょう。

元本割れの可能性がある

iDeCoは運用を行うため、元本割れをする可能性もあります。高い配当を狙ってハイリスク商品で運用すると、想像以上に値下がりしてしまう可能性もあります。

また、手数料も無視はできません。国民年金基金連合会に月103円、信託銀行に月64円手数料を支払う必要があります。また、iDeCo口座の管理手数料がかかる場合もありますので、なるべく口座管理手数料が安い会社を選ぶと良いでしょう。

配偶者控除・扶養控除

配偶者だけでなく、仕送りをしている親族がいる場合も控除が受けられます。まずは、控除対象になる扶養家族がいないか見直すことをおすすめします。

配偶者控除

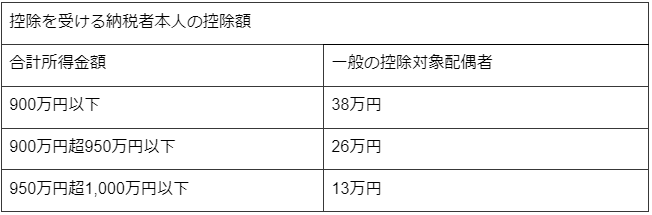

配偶者の年間の合計所得金額が48万円以下の場合は、配偶者控除が受けられます。控除額は収入で変わります。なお、2020年から、合計所得金額が1,000万円を超えると配偶者控除は受けられなくなりました。

扶養親族控除

収入の少ない親族を扶養に入れることで所得控除が受けられます。同居をしている場合は生計が一つであるとみなされるので控除が認められやすいでしょう。

しかし、同居をしていなくても仕送りをしている場合は控除を受けることができます。振り込みの記録、現金の場合は領収書などを残しておくと良いでしょう。

会社員でも節税はできる!賢く制度を活用しよう

会社員でもできる節税方法をご紹介しました。ふるさと納税、iDeCo、扶養控除は手間もそれほどかからずメリットも多い節税方法です。自分の過程にあった節税方法を試して、払いすぎた税金を取り戻しましょう。