給与所得控除とは?計算方法や他の控除との違いをわかりやすく解説

-

國領卓巳2022.10.21

-

Twitter

Twitter シェア

シェア LINE

LINE

会社員の場合には、自営業者のような「経費」がないというのは、一般的な考え方でしょう。しかし、実際には、会社員も必要経費を収入から差し引いて税金の計算をしています。

会社員の経費である「給与所得控除」について、意味や金額、ほかの所得控除との違いなどを解説します。給与所得控除自体が何かを知らない方や、その控除がどういった目的で行われるのか知らない方は、ぜひこの記事をご参考ください。

また、給与所得控除額以外の特定支出控除についてもあわせて解説しています。特定支出控除により、会社員でも一部経費計上ができる可能性があるため、ぜひチェックしてみてください。

給与所得控除とは

給与所得控除とは、給与をもらっている会社員の税金計算をする際に差し引ける控除の一種です。「給与」を支給されている会社員であれば全員が対象で、控除の金額は収入に応じて決まります。

給与控除がどのようなものであるかを理解するには、所得にかかる税金の計算方法を見るのがよいでしょう。所得税は以下の手順で計算されます。

上記の結果求められた「5」の金額が、所得があった人が納めなければならない税額です。

給与所得控除は「3」で差し引いている所得控除と同じ性質の控除ですが、立ち位置としては「2」に該当します。なぜ「経費」なのかは、次の段落で詳しく解説します。

給与所得控除の目的・必要性

給与所得控除は、会社員にとっての経費にあたるものとして収入から控除される金額です。

そもそも「所得税」は、名前のとおり、年間の所得にかかる税金です。また、住民税も所得を元に計算されています。それでは、所得とは何かというと、収入から経費を引いた金額です。

自営業者なら、仕入にかかった金額や事務所の家賃などを売上から経費として引くことになるでしょう。これと同様に、会社員は給与所得控除を差し引くのです。

会社員の場合は、経費を差し引く代わりに給与所得控除という制度が適用される理由をふたつ紹介します。

会社員が「経費」を計上するため

業種や勤務先の規定によっても異なりますが、会社員として働くためには、スーツやビジネスバッグ、清潔感のある身だしなみといった一定の経費が必要になる場合が多いでしょう。このような「仕事に必要な金額」は、経費に該当すると見なせます。

しかし、会社員は自分で確定申告を行うわけではありませんし、経費を個別に計算して算出することも通常ありません。そこで、経費の代わりとして「給与所得控除」という制度を作り、会社員が働くために支出するさまざまな金額を経費として控除できるようにしたのです。

個別の会社員ごとの違いをなくし公平な控除を行うため

給与所得控除の額は、上限はあるものの、基本的に収入に応じて決まります。つまり、収入が同程度であれば、給与所得控除も同じということになります。

「靴にこだわって高額なビジネスシューズを買っている」という会社員も「会社の規定がゆるやかなので普段着で通勤している」という会社員も、収入が同じなら給与所得控除の額も同一なのです。

こうした画一的な運用を取っているのは、自営業者に比べて人数の多い会社員の経費を個別に確認するのが困難であることと、会社員同士の公平性を保つことの2点が理由であると考えられます。

給与所得控除の計算方法

勤務先で年末調整を行った会社員は、特別な理由がない限り確定申告をする必要がありません。そのため、給与所得控除が具体的にいくらなのか計算することはほとんどないでしょう。

とはいえ、給与所得控除は会社員の税額を左右するものですから、どんな風に計算されるのか概要を知っておくことは大切です。給与所得控除の計算がどのように行われているのか、見てみましょう。

給与所得控除の額

給与所得控除の控除額は、収入によって変わります。この「収入」というのは、会社から支払われた1月1日から12月31日までの給与と賞与の合計の金額を指します。ただし、小口で精算した営業交通費や立替金、月々の通勤代である通勤交通費などは含みません。

また、1月1日から12月31日までの給与というのは、その間に振り込まれた給与という意味です。たとえば、12月21日から1月20日までの給与を1月31日に支払う企業では、1月31日に支給された給与の全額が対象です。日割計算して12月の出勤分を差し引く必要はありません。

収入別の給与所得控除の額は以下のとおりです。

パート主婦の方などが、「103万円の壁」といった話をするのを聞いたことがある方も多いのではないでしょうか?これは、誰もが利用できる基礎控除48万円に給与所得控除55万円を足した金額が103万円だからです。

所得がこの金額以下に収まっていれば、所得税はかかりません。そのため、103万円を一つの壁と考え、給与所得がそれを超えないように出勤時間を調整する方が多く見られます。

給与所得を元に課税所得が決まる

年収(会社員の場合は給与の総支給額、いわゆる「額面」)から給与所得控除を差し引いたものを「給与所得」といいます。

ここから、さらに個人の状況によって利用できる「所得控除」を差し引くことで、課税所得が算出できます。その後、課税所得に所得税率を掛けて、さらに税額控除の額を差し引くことで、納税すべき税額が決まるのです。

「所得税で収入の○%持っていかれる」などという言い方がされることもありますが、実際には、収入すべてに所得税率を掛けて税金が計算されるわけではありません。

所得控除については、後ほど詳しくご説明します。

給与所得控除の計算例

年収300万円の会社員と500万円の会社員を例に、給与所得額の計算例を紹介します。

例)年収300万円

300万円×30%+8万円=98万円

300万円-98万円=202万円

よって、この会社員の給与所得額は202万円です。

例)年収500万円

500万円×20%+44万円=144万円

500万円-144万円=356万円

よって、この会社員の給与所得額は356万円です。

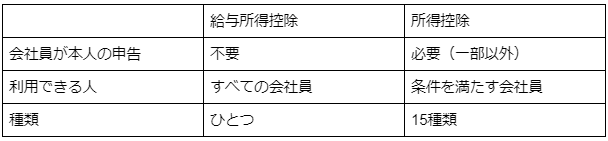

給与所得控除と所得控除の違い

給与所得控除と似た特徴を持つ控除に、所得控除があります。給与所得控除と所得控除は、どちらも税金を掛ける前の年収から差し引ける控除です。それぞれの特徴を知って、節税に役立てましょう。

所得控除は手続きが必要

所得控除にはさまざまな種類がありますが、そのうち会社の給与から差し引かれた社会保険料に関する「社会保険料控除」以外を利用するためには、本人からの申告が必要です。なお、個人的に支払った子供の国民年金保険料などの控除を受けたい場合は、同じ社会保険料控除でも申告が必要です。

利用できる条件を満たす場合は、忘れずに申告を行いましょう。

申告は、年末調整の際に会社に対して行うものと、自分で確定申告をして行うものの2種類があります。年末調整で申告できる控除は確定申告で申告することもできますが、確定申告でしか申告できない控除を年末調整で反映させてもらうことはできません。

所得控除は全部で15種類

所得控除は、2022年4月1日現在、全部で15種類あります。

<年末調整で申告可能な所得控除と利用できる人>

● 社会保険料控除……年金保険料や健康保険料などの社会保険料を支払った人

● 小規模企業共済等掛金控除……iDeCoの拠出金など小規模企業共済等掛金を支払った人

● 生命保険料控除……民間の生命保険や医療保険に加入して保険料を支払った人

● 地震保険料控除……民間の地震の保険に加入して保険料を支払った人

● 配偶者控除……控除対象配偶者に該当する配偶者がいる人

● 配偶者特別控除……本人と配偶者の収入がそれぞれ規定以下である人

● 扶養控除……控除対象扶養親族がいる人

● ひとり親控除……ひとり親である人

● 寡婦・寡夫控除……寡婦または寡夫である人(ひとり親控除の対象者を含まない)

● 勤労学生控除……学生である人

● 障害者控除……本人、控除対象配偶者、控除対象扶養親族に障害者がいる人

● 基礎控除……合計所得額2,400万円以下の人

<確定申告が必要な所得控除と利用できる人>

● 医療費控除(セルフメディケーション税制を含む)……一定以上の医療費を支払った人

● 寄附金控除(ふるさと納税を含む。ワンストップ特例制度を利用している場合は確定申告不要)……特定の団体等に寄付をした人

● 雑損控除……災害や盗難の被害に遭った人

給与所得控除の対象となる収入

給与所得控除を利用できるのは、会社から給与を受け取っている会社員です。基本的に給与をもらっている人は全員が給与所得控除を利用できます。

対象になる給与収入とは

給与所得控除を利用できるのは、会社から「給与明細」を受け取り「給与」という名目で毎月の賃金を受け取っている人です。会社と雇用関係にある人であれば、全員が該当します。

対象にならない収入

会社と契約を結んで働いている人でも、雇用契約を結んでおらず、受け取っているお金が「報酬」の場合、給与所得控除を利用することができません。

たとえば、業務委託で働くフードデリバリーサービスの配達員やフリーランスエンジニアなどは、会社に雇用されているわけではありません。自分で経費を計算して、確定申告をする必要があります。

給与所得控除額以外の特定支出控除とは

給与を受け取っている会社員であっても、一部経費を計上できる可能性があります。それが「特定支出控除」です。特定支出控除は、一定以上の経費を支払っている会社員が、該当の経費を計上できるように設けられている制度です。

特定支出控除の対象になる場合は、収入から給与所得控除を差し引き、さらにその後で特定支出控除の額を差し引けます。

特定支出控除の対象となる支出とは

特定支出控除の対象は、以下の7点です。

ただし、このうち対象となるのは、自腹で支払った金額だけです。たとえば、定期代などが会社から支給されている場合の通勤費は対象外です。また、利用するためには、会社から該当の特定支出が必要経費であることの証明をもらう必要があります。

特定支出控除の額

特定支出控除は、給与所得控除額の1/2を超える部分について申告できます。

たとえば、給与所得控除額が98万円の人であれば、特定支出が49万円を超えたとき、超えた部分について控除が適用されます。特定支出額が50万円であれば、1万円の控除です。

特定支出控除の利用には確定申告が必要

特定支出控除は、年末調整で申告することはできません。利用するためには、会社からの証明をもらった上で確定申告をしなければいけないため、ややハードルが高い控除だといえるでしょう。

パート・アルバイトも給与所得控除を受けられる?

パートやアルバイトのような短時間勤務労働者や、派遣社員でも給与所得控除を受け取ることができます。

もし、年末時点で会社に在籍しておらず、年末調整をしてもらえなかったときは、確定申告をしましょう。月々の給与から所得税が引かれていた場合は、適用される控除を申告することで還付金を受け取れる可能性があります。

控除の知識を身に着けて節税しよう

給与所得控除について、基本的な概要から計算方法、所得控除の違いに加え、特定支出控除の対象となる支出などを紹介しました。

給与所得控除は、会社員であれば誰でも特別な申告なしで利用できる控除です。しかし、それ以外の多くの控除は、自分から申告しないと適用されません。

自営業者でなくても、控除を漏れなく活用することで節税できます。会社員として働いている方の中には、今回紹介した控除の存在を知らず、損をしていた方もいるかもしれません。

税金の計算方法や控除の種類について知識を身に着け、利用できる控除を見落とさないようにしましょう。