源泉徴収とは?種類や仕組み流れについてもわかりやすく解説!

-

タスマガジン編集部2021.7.26

-

Twitter

Twitter シェア

シェア LINE

LINE

何気なく会社から源泉徴収の書類を配られ、金額を見ていると思いますが、中身をしっかりと理解することで、もしかしたら所得税や住民税の減税を受けられる可能性があることをご存知でしょうか?

減税を受けられる可能性があるのならば、源泉徴収の仕組みをしっかりと理解することで、今の生活が更に豊かになり、幸せになれる可能性が高まります。

何気なく会社から源泉徴収の書類を配られ、金額を見ていると思いますが、中身をしっかりと理解することで、もしかしたら所得税や住民税の減税を受けられる可能性があることをご存知でしょうか?

減税を受けられる可能性があるのならば、源泉徴収の仕組みをしっかりと理解することで、今の生活が更に豊かになり、幸せになれる可能性が高まります。

ここでは源泉徴収の仕組みと流れについて解説しています。しっかりと源泉徴収の仕組みを理解し、実りのある生活を送ってみませんか?

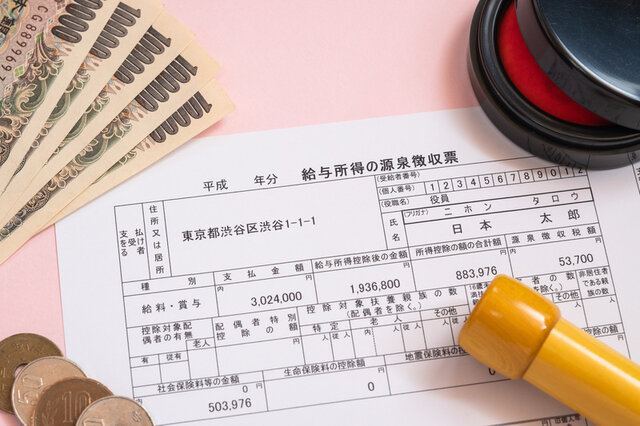

源泉徴収とは?

会社員などの給与所得者に対し、事前に計算された納税額を給与から源泉徴収として毎月差し引き、個人に代わり会社が税務署に納付しています。

サラリーマンだけが給与から源泉徴収が差し引かれるわけではなく、他にも対象となるのは

原稿料や講演料

弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

社会保険診療報酬支払基金が支払う診療報酬

プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とする方に支払う報酬・料金

プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

広告宣伝のための賞金や馬主に支払う競馬の賞金

源泉徴収の仕組み

実際に得た所得を申請し納税しますが、これを全員で確定申告を行うと税務署がパンクしてしまうでしょう。そのような事態を防ぐために会社が給与から所得税分を差し引いて納付します。

全ての事業を行う会社は、給与から所得税を差し引いた源泉徴収を行う義務があるのでしっかりと覚えておきましょう。

所得税の源泉徴収で確定申告が不要

差し引かれた所得税は会社が徴収し、翌月10日までに会社の所轄である税務署に納付します。確定申告は勤め先の会社が社員全員の分を請け負って手続きをするので、確定申告は不要です。

源泉徴収は年末調整で確定する

仮の納税と算出した所得税の差額が多い場合は返金を行い、少ない場合は課税します。

源泉徴収には控除がある

また扶養家族の人数によって納税額も変わるので、必要書類に控除状態を確認する必要性があります。

源泉徴収の種類

・給与

・賞与(ボーナス)

・退職金

・給与以外の源泉徴収

それぞれがどのように源泉徴収をされていくのかを見てみましょう。

給与

この表には扶養家族ごとの税額が記載されており、扶養家族がいる方は社会保険料を引いた手取り給与+扶養家族の人数により税額を算出します。

賞与(ボーナス)

通常の場合の計算方法は

前月の給与から社会保険料等を差し引く

1の金額と扶養親族等の数を「賞与に対する源泉徴収税額の算出率の表」に当てはめて税率(賞与の金額に乗ずべき率)をを求めます。

(賞与から社会保険料等を差し引いた金額)×上記2の税率この金額が、賞与から源泉徴収する税額になります。

退職金

これは会社側が

・「退職所得の受給に関する申告書」の提出を受けている場合

・「退職所得の受給に関する申告書」の提出を受けていない場合

この2パターンがあります。

1つ目の「退職所得の受給に関する申告書」の提出を受けた場合

| 勤続年数=Y | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×Y |

| 20年超え | 800万円+70万円×(20-Y) |

で退職所得控除額を計算します。

2つ目の「退職所得の受給に関する申告書」の提出がない場合は、退職手当等の支給額にたいして20.42%の税率を乗じた所得税、または復興特別所得税の額を源泉徴収します。

給与以外の源泉徴収

・利子所得

・配当所得

・報酬、料金

です。

利子所得は銀行預金で受け取る利子に対して課税され、20.315%が源泉徴収されます。また株式の配当にあたる配当所得も同じく20.315%が源泉徴収されます。

税理士や弁護士に払う料金の源泉徴収は、支払額が100万円以下で10.21%、100万円超えで20.42%が課税されます。

源泉徴収の流れについて

・毎月の源泉徴収

・年末の年末調整

・一定の条件で必要な確定申告

の3つです。

毎月の給与から源泉徴収で差し引かれ、12ヶ月分の源泉徴収額が年末調整で帳尻を合わせます。合わせたあと、一定の条件で必要な確定申告で終了となり、また毎月の給与から源泉徴収で差し引かれる流れとなります。

それぞれの流れについて詳しく見てみましょう。

毎月の源泉徴収

源泉徴収額は翌月10日までに所轄の税務署に納付しますが、従業員人数が10人未満の会社は、税務署に届け出を提出することで納付の利用が可能です。

1年に1度の年末調整

源泉徴収はあくまでも見込み計算の納税であり、1年間が終わらないと正確な税額は確定できないので気をつけましょう。そのような理由により、源泉徴収される所得税と、年間の合計所得は同じではありません。そのズレを調整するのが年末調整です。

年末調整で、年間の所得合計額や控除による再計算と、毎月の給与から引かれる源泉徴収額と比べて、源泉徴収額が多い場合は返金を行い、少なければ課税します。

確定申告

ただし、以下に該当する人は源泉徴収とは別に確定申告をする必要性があります。

・医療控除の利用

・寄付金控除の利用

・住宅ローン控除の利用

・副収入が年間20万円超

・年収2,000万円超

医療控除の利用では、年間の医療費が10万円を超えることで適用され上限は200万円までです。医療費控除により控除金額にかかる分の所得税、住民税が安くなります。

いくら安くなるかは、個人の収入に応じた所得税率と居住地の住民税率によって異なるので、所得税率や居住地の住民税率を確認することをおすすめします。

例えば、医療費控除額10万円、所得税率20%、住民税率10%の場合

所得税:10万円×20%=2万円

住民税:10万円×10%=1万円

と税金が安くなります。税率が高い人ほど、医療費控除による節税効果は高くなります。

2つ目の寄付金控除の利用では、寄付金で有名な「ふるさと納税」があります。寄付金控除には、「基本控除額」と「特例控除額」の2種類があり、ふるさと納税は特例控除額に適用されます。

ちなみに基本控除額は、課税所得の算出時に使用する所得控除のみに適用されます。基本控除額と特例控除額の税額控除額で比較してみましょう。

基本控除額

( 寄附金-2,000円) × 10%

特例控除額

( 寄附金 - 2,000円 ) × (100%-10%(基本控除額) -所得税率(0~45%)

このように見てみると、特例控除額による恩恵が高く、かつふるさと納税では、納めた地方自治体の特産品などの御礼を受けるメリットもあることから、沢山の方が利用しています。

3つ目の住宅ローン控除について見てみましょう。2019年に、消費税率引上げに伴い、最長10年間のローン控除が13年間に引き上がりました。

3年伸びるのはとても嬉しいニュースですよね。3年伸びた分、控除で収入面でも余裕が出てきます。この住宅ローン控除を受けるにあたり、「新築住宅購入」と「中古住宅購入」それぞれの適用条件があります。

新築住宅購入と中古住宅購入それぞれに適用条件がありますが、どのような条件があるのかしっかりと確認をしておく必要性があるので、それぞれの適用条件について詳しく見てみましょう。

新築住宅購入での適用条件は以下のとおりです。

・減税を受ける予定の本人が、住宅の引渡し日から半年以内に居住すること

・特別控除となる年の合計所得金額が3,000万円以下であること

・対象となる住宅の床面積が50平方メートル以上であり、床面積の半分以上が自身の居住用であること

・対象となる住宅に対して10年を超えるローンがあること

・居住用にした年とその年の前後2年ずつを合わせた計5年間に、居住用財産の譲り受けによる長期譲渡所得の課税の特例を受けていないこと

中古宅購入での適用条件は以下のとおりです。

・住宅性能評価書で耐震等級1よりも上のレベルの取得

・耐震基準適合証明書の取得

・既存住宅売買瑕疵保険への加入

・築年数が一定年数以下であること(木造なら20年以下、耐火建築物なら25年以下)

それぞれ以上の条件をいずれかを満たしていないと適用されません。

源泉徴収の仕組みをしっかりと理解して実りのある生活を送りましょう

年末調整で1年の合計所得税額と毎月差し引かれた源泉徴収額の差額を比較し、毎月差し引かれた金額が多ければ返金、少なければ追加課税されます。

給与所得者は原則確定申告を行う必要はありませんが、寄付金控除や医療費控除、住宅ローン控除、副収入が年間20万円以上ある方は行う必要性があります。

以上のように様々な控除があり、しっかりと知識を身に付けることにより、収入面でも余裕が出てきます。

寄付金控除や医療費控除、住宅ローン控除による住民税や所得税の減税が受けられるので、該当する方はしっかりと確定申告を行い、受けられる減税の手続きをしっかりと行い、実りのある生活を送りましょう。